VERGİ SİRKÜLERİ

SİRKÜLER NO: 2024/14

SİRKÜLER TARİHİ: 21.05.2024

Konu: Gecikme Faizi ve Tecil Faiz oranında artış yapılmış, ayrıca Elektronik defter ilgili yeni düzenlemeler yapılmıştır.

1) 21.05.2024 tarih ve 32552 sayılı Resmi Gazete’de yayımlanan 8484 sayılı Cumhurbaşkanı kararına göre 6183 sayılı AATUHK’un 51. Maddesinde yer alan gecikme zammı oranı her ay için ayrı ayrı uygulanmak üzere %4,5 olarak belirlenmesine karar verilmiştir.

2) 21.05.2024 tarih ve 32552 sayılı Resmi Gazete’de yayımlanan TAHSİLAT GENEL TEBLİĞİ (SERİ: C SIRA NO: 8)’e göre, 6183 sayılı Amme Alacaklarının Tahsil Usulü Hakkında Kanunun 48 inci maddesinin Bakanlığa verdiği yetki kapsamında, yıllık %36 olarak uygulanmakta olan tecil faizi oranı bu Tebliğin yayımı tarihinden itibaren yıllık %48 olarak belirlenmiştir. (Aylık %4)

“6183 sayılı Kanunun 48 inci maddesine istinaden bu Tebliğin yayımı tarihinden itibaren yapılacak müracaatlara dayanılarak tecil edilen amme alacaklarına yıllık %48 oranında tecil faizi uygulanacaktır.

Bu Tebliğin yayımı tarihinden önce yapılan müracaatlara dayanılarak tecil edilecek olan amme alacakları ile bu Tebliğin yayımı tarihinden önce tecil edilmiş ve tecil şartlarına uygun olarak ödenmekte olan amme alacaklarına tecil şartlarına uygun olarak ödendikleri sürece müracaat tarihlerinden itibaren eski tecil faizi oranının uygulanması gerekmektedir.

Öte yandan, bu Tebliğin yayımı tarihinden önce tecil talebinde bulunulmuş ve talep kabul edilerek tecil edilmiş amme alacaklarına yönelik tecilin ihlal edilmiş olması ancak, yeni talepler üzerine yeniden tecil yapılması (tecilin geçerli sayılması) halinde, bu Tebliğin yayımlandığı tarihe kadar eski tecil faizi oranı, bu tarihten sonra ödenmesi gereken taksit tutarlarına ise %48 tecil faizi oranı uygulanacaktır.”

3) Öte yandan 21.05.2024 tarih ve 32552 sayılı Resmi Gazete’de yayımlanan ELEKTRONİK DEFTER GENEL TEBLİĞİ (SIRA NO: 1)’NDE DEĞİŞİKLİK YAPILMASINA DAİR TEBLİĞ (SIRA NO: 4) ile haklarında iflas kararı verilen veya iflas kararının kaldırılan mükelleflerin e-Defter uygulamalarına ilişkin aşağıdaki düzenlemeler yapılmıştır:

“3.2.7. Bu Tebliğ kapsamında e-Defter uygulamasına dâhil olduktan sonra veya dâhil olmak zorundayken işi bırakıp daha sonra yeniden mükellefiyet tesis ettiren gerçek kişi mükellefler, bilanço esasına göre defter tutma yükümlülüğünün bulunması halinde, işe başladıkları tarih itibarıyla e-Defter uygulamasına geçmek zorundadır.

3.2.8. Bu Tebliğ kapsamında e-Defter uygulamasına dâhil olan veya dâhil olmak zorunda olan bir gerçek kişi mükellefin ticaret şirketine dönüşmesi halinde, yeni kurulan ticaret şirketi de e-Defter uygulamasına dâhil olmak zorundadır. Uygulamaya dâhil olma süresi hiçbir koşulda işlemin ticaret siciline tescil tarihini takip eden ayın başından itibaren 3 ayı geçemez.

3.2.9. Haklarında iflas kararı verilen mükelleflerin e-Defter hesapları, iflas idaresi/dairesinin talebine istinaden kapatılabilir. e-Defter hesapları kapatılan mükelleflerin defterleri kağıt ortamında tutulmaya devam edilir. İflas kararının kaldırılması halinde söz konusu mükellefler yeniden e-Defter uygulamasına geçmek zorundadır. Bu durumda uygulamaya geçme süresi hiçbir koşulda işlemin ticaret siciline tescil tarihini takip eden ayın başından itibaren 3 ayı geçemez.

3.2.10. e-Defter uygulamasına dâhil olmak zorunda olmasına rağmen uygulamaya dâhil olmayan mükelleflerin e-Defter hesapları, zorunluluğun başladığı tarih itibarıyla Başkanlık tarafından re’sen açılır ve durum mükellefe bildirilir. Bu bildirimin yapılmamış olması mükellefin e-Defter uygulamasına dâhil olma zorunluluğunu ortadan kaldırmaz. Bu mükellefler, e-Defter uygulamasına dâhil olmaları gereken tarihten itibaren kağıt ortamında defter tutamazlar, kağıt ortamında tuttukları defterler hiç tutulmamış sayılır.

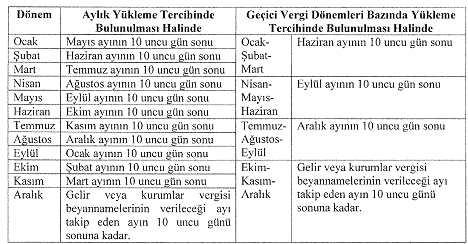

Ayrıca e-defter yükleme tarihleri için yeni belirlemeler yapılmıştır.

Not: Sitemizde yer alan yayınlar bilgi verme ve yorum yapma amaçlı olup, mevzuat hükümlerinin yerine geçmez. Bu yayınların kullanımı ile doğacak sorunlardan kurumumuz sorumlu tutulamaz. Yayınlarımızın içeriğindeki bilgileri kullanımınız sonucunda ortaya çıkabilecek her türlü risk ve sorumluluk tamamen tarafınıza aittir.

SAYGILARIMIZLA…